Existem a operar no mercado português uma série de entidades bancárias para todos os gostos e feitios. Uns são mais direcionados e focados no retalho (clientes particulares), outros no segmento empresarial e outros em investimento. O Banco CTT que terá sido o último, ou um dos últimos a entrar em cena, promete ser um banco simples, descomplicado, e com custos muito reduzidos para os seus clientes.

“Os cinco maiores bancos nacionais cobram aos clientes, em média, 5,28 euros por mês, despesa que pode ser reduzida mediante o cumprimento de algumas condições, como a domiciliação do salário ou elevado património financeiro, o que varia de banco para banco. ”

Todos sabemos que os Bancos são empresas e que têm como objetivo o lucro. Também sabemos que este tipo de organizações têm custos operacionais gigantescos maioritariamente originados pelos custos de manutenção das agências e custos com remuneração de colaboradores. Para manter estas máquinas complexas em laboração os Bancos necessitam de receitas, receitas essas que certamente têm como origem, em parte, nas comissões bancárias, taxas, despesas “disto e daquilo”, seguros, cartões e 1001 outros serviços :) Muitos clientes dos mais diversos Bancos não pagam por serviços bancários porque normalmente têm X produtos ou serviços associados, ou seja, grosso modo “não pagam o serviço X mas pagam o serviço Y”. O exemplo típico é a isenção de pagamento de anuidade de um determinado cartão de crédito/débito se forem efetuadas compras/pagamentos de um determinado montante. Mesmo na tipologia “conta ordenado”, em que o Banco isentava ou diminuía certos custos pelo facto de manter o cliente fidelizado (por este depositar todos os meses o seu salário) e por esta via obter maior liquidez nos seus cofres, começam a ser agora aplicados ou aumentados os custos associados a estas contas.

Grande parte dos custos que são imputados pelos Bancos aos seus clientes passam muitas das vezes despercebidos, principalmente porque são quantias relativamente pequenas, às vezes de cêntimos e outras de maiores montantes, relacionadas com anuidades de cartões de débito e/ou crédito, despesas de manutenção da conta, etc. Apenas clientes mais atentos que verificam extratos periodicamente, que ativam alertas por SMS e/ou email sempre que é efetuado um débito/crédito ou utilizam aplicações de gestão de finanças pessoais como o Boonzi (já referido várias vezes neste blog) conseguem detetar e contabilizar estes custos. Por razões óbvias os Bancos não evidenciam essa informação claramente junto dos clientes, para que estes não se “assustem” com os montantes pagos durante meses/anos/décadas, façam 1001 questões e ponderem mudar para outros Bancos. Basicamente é uma máquina de faturar que atua de forma silenciosa e muito discreta :)

Atenção também ao facto de os Bancos e outras entidades financeiras estarem a utilizar uma técnica que permite que estas empresas atribuam outras designações operações que estamos habituados a conhecer por determinados nomes. Um exemplo é um Banco atrair a atenção de um potencial cliente e informar que não cobra comissões de manutenção. “Ótimo!” – pensa o cliente. Isto até que finalmente percebe que não cobra aquela comissão, mas cobra outra com um nome mais bonito: “comissões de gestão”.

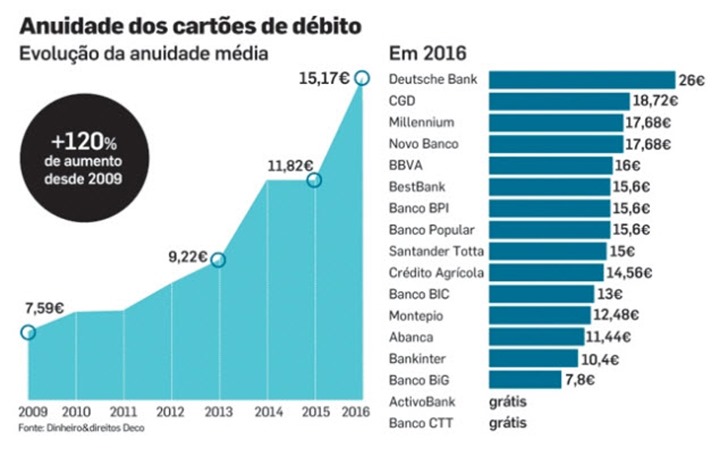

A Banca Tradicional Está a Subir As Comissões

Numa primeira análise (e rápida) é fácil perceber que a banca tradicional está constantemente a aumentar as comissões praticadas. Desde a última comparação, assistimos a um aumento das comissões de manutenção (que alguns bancos habilidosamente chamam de comissões de gestão) e ao aumento das comissões dos cartões de débito (que todos temos de utilizar).

A questão é que os Bancos não nos estão a “roubar nada”…estão simplesmente a cumprir os tarifários em vigor e as condições que contratualizaram com os clientes (exceção feita para erros e débitos indevidos, acontecimentos raros pela minha experiencia). Nada mais simples. Os seus tarifários estão, por imposição do regulador do sector (Banco de Portugal), afixados nos balcões e disponíveis na Internet. Nunca esquecer que por norma as pessoas não leem o que assinam, nomeadamente condições contratuais e muito menos as “letrinhas pequeninas”, e têm como resultado surpresas normalmente desagradáveis.

O Banco CTT

O Banco CTT surgiu “recentemente” no mercado com condições muito boas face aos restantes Bancos tradicionais e também Bancos que atuam maioritariamente online ao não cobrarem comissões de manutenção de contas nem anuidades dos cartões de débito e crédito. Também as transferências nacionais online não têm custos. Em outros Bancos, como por exemplo a Caixa Geral de Depósitos e o Santander Totta (outros mais farão igual ou semelhante) cobram uma série de serviços e comissões por tudo e por nada. Para o cliente não pagar, ou pagar valores inferiores, tem que subscrever outros serviços, efetuar outras operações, ter o seguro Y, ter um património de X valor, etc. Complicado e burocrático na maior parte das vezes para grande parte dos clientes. Claro está que estou a falar na generalidade dos casos já que o que os Bancos cobram aos clientes depende, como disse anteriormente, de vários factores nomeadamente dos produtos que os clientes têm, das condições contratuais assumidas, da própria legislação em vigor (exemplo do Imposto de Selo que o banco cobra em determinadas operações mas que posteriormente terá que entregar ao Estado), etc.

O Simplex definitivamente ainda não passou pela Banca tradicional nem por muitos dos produtos que comercializam! Após abrir conta no Banco CTT desloquei-me novamente ao balcão do Santander Totta (já o tinha feito à alguns meses atrás), onde está sediada a minha conta, para tentar novamente perceber se existiria forma de reduzir os custos anuais que tenho com a anuidade de 2 cartões (quase 40 EUR) assim como para me isentarem do custo das transferências interbancárias (cerca de 1,30 EUR por cada transferência para outro banco) . Resposta negativa. A colaboradora que me atendeu remeteu novamente para o produto Mundo 123. Pelo que percebi a ideia é encaminhar os clientes (novos e atuais) para este novo Mundo :) Na prática (segundo o Banco) este produto tem como objetivo o cliente poupar no dia-a-dia e tem vários benefícios. Quanto custam todas estas maravilhas? Pois bem, uma mensalidade que pode chegar aos 5,75 EUR em determinadas circunstâncias. As poupanças (reembolsos) estão dependentes de compras com o cartão, utilização da Via Verde, Combustíveis Repsol, IMI, eletricidade, água, gás e comunicações com X regras e limites. O simulador está disponível aqui. Basta aceder e verificar que para quem pretende algo simples, não é de todo a melhor opção. Quase que é necessário contratar um Contabilista para gerir e garantir que no Mundo 123 tudo está a decorrer como é suposto, tais são condições, cálculos e regras impostas por este produto.

É o que se costuma dizer em bom português “dar com uma mão e tirar com a outra”. Afinal de contas a grande maioria das pessoas, principalmente aquelas mais jovens, com pouco património e que não são investidores nem têm crédito à habitação apenas pretendem ter uma conta à ordem e um cartão de débito. Nada mais! Porquê optar por produtos mais complexos, mais burocráticos e com custos superiores? Na prática, e com o argumento real de que todos os Bancos começam cada vez mais a cobrar uma “espécie” de mensalidade, o Banco propõe-se a, em troco dessa mensalidade, dar alguns benefícios para de certa forma justificar este pagamento mensal. Exemplo pático sem qualquer rigor: o cliente paga 5 EUROS para usar X serviços, e em troco o banco isenta esses serviços de um custo e ainda reembolsa 1 EURO se o cliente cumprir N condições que o banco define. É um negócio muito bem calculado em que, em qualquer circunstância o Banco fica sempre a ganhar :)

Certo é que já existem vários Bancos a operar quase em exclusivo no canal online, como o Banco Best, Banco Big, entre outros, que já isentam os clientes de encargos relacionados com manutenção das contas, mas continuam normalmente a cobrar por cartões (exceção feita para o ActivoBank que é, pela minha análise, o que mais de aproxima do Banco CTT).

Como o Banco CTT consegue ter estas condições que está a oferecer? Primeiramente porque é um banco novo e certamente quer ganhar quota de mercado para se começar a afirmar. Depois porque certamente tem uma estrutura de custos mais baixa quando comparada com os Bancos concorrentes. Afinal de contas não teve que abrir balcões novos (com todos os custos associados que isso implica) e porque os colaboradores deste Banco, maioritariamente são colaboradores que já se encontravam nos CTT em outras funções como atendimento no balcão (basta ver que sempre que os Bancos querem reduzir custos para além de outras operações começam sempre por fechar balcões e dispensar colaboradores).

Simples, descomplicado, custo 0. São as 3 palavras para descrever até agora a minha experiencia com este Banco. No futuro o banco pode começar a cobrar comissões e anuidades? Certamente que pode, e aí os clientes atentos e com algum tempo disponível farão uma nova avaliação a outras ofertas no mercado e ponderam ou não continuar. Enquanto a simplicidade de abrir contas novas em outros Bancos for reduzida, aliada às operações gratuitas de transferências de capitais entre contas para Bancos diferentes, é apenas uma questão de ter algum “trabalho”.

Fonte: www.sabado.pt

A abertura de conta no Banco CTT foi um processo extremamente simples e descomplicado. Dirigi-me a um balcão dos CTT que tinha o serviço bancário, numa área dedicada para o efeito (apenas os maiores balcões têm este serviço), apresentei a documentação necessária e foi suficiente. Anteriormente às suas novas funções a colaboradora que me atendeu estava no atendimento do balcão dos CTT. Numa conversa informal e enquanto travava do processo de adesão (tudo em formato digital) informou-me que existiu muita formação para capacitar os colaboradores para este novo desafio. Todo o processo terminou com a assinatura de vários documentos diretamente num ecrã (num Microsoft Surface). O papel entregue foi muito pouco. Emails e SMSs são os canais de comunicação privilegiados. Resta dizer que o montante mínimo para abrir conta são 100 EUR. Mais recentemente passou a não ser necessário depositar qualquer montante para abrir a conta.

É entregue no momento um cartão de débito, temporário, que poderá utilizar até chegar o cartão definitivo (que entretanto chegou em menos de uma semana), que é um cartão que, para além de ter banda magnética e chip, tem o novo sistema contactless que permite efetuar pagamentos rápidos de pequenos montantes sem inserir introduzir o cartão no terminal de pagamento (basta aproximar), logo sem ser necessário indicar o PIN. No Santander Totta, tendo em conta o meu tipo de conta também não tinha direito a ter um cartão com esta tecnologia (que é muito prática para quem, como eu, faz muitos pagamentos de pequeno montante). Muitas das grandes superfícies já possuem este sistema de pagamento.

Para a gestão dos nossos produtos financeiros no dia a dia está disponível uma aplicação muito prática, que poderá descarregar para o seu smartphone (iOS e Android). Logicamente também está disponível o sistema de Homebanking que poderá utilizar num qualquer computador.

Seguem-me os normais processos de definir autenticações para acesso ao Homebanking e App. Tudo muito simples e eficaz. Tive necessidade de contactar a linha de apoio porque inseri um código que recebi por SMS errado, 3 vezes e o acesso ficou bloqueado :) O contacto foi muito rápido e a situação ficou resolvida logo no momento. Algumas horas depois a abertura da conta é efetivada a 100% (recebi uma notificação por SMS) e já poderá ser movimentada.

No meu caso, em que tenho o objetivo de migrar do Santander Totta para o Banco CTT, a previsão anual de poupança é de no mínimo* 46,28 EUR:

|

Operação |

Santander Totta |

Banco CTT |

Observações |

| Cartão de Débito (anuidade) |

17 EUR + Imposto do Selo | 0 EUR | O cartão de débito do Banco CTT tem a tecnologia contactless, enquanto que no Banco Santander Totta não existe essa possibilidade tendo em conta o cartão que tenho. Teria que optar por um outro cartão, com um custo superior. |

| Cartão de Crédito (anuidade) |

20 EUR + Imposto do Selo

Valor pago trimestralmente (5 EUR). A prestação trimestral seria gratuita no caso de efetuar compras ou adiantamentos a crédito no valor mínimo de 600 EUR o que não é o meu caso. |

0 EUR | |

| Transferências Bancárias para contas de outros Bancos (unidade) | 1,25 EUR + Imposto do Selo (em média faço 6 transferências por ano através do Homebanking para contas de outros Bancos o que perfaz o valor de 7,5 EUR) |

0 EUR | |

| TOTAL | 44,5 EUR + Imposto selo (4%) = 46,28 EUR | 0 EUR |

*indico “no mínimo” porque não perdi tempo a analisar todas as minhas condições contratuais, tendo em conta o tipo de conta que tenho e o tipo de operações que por norma efetuo, nomeadamente pagamentos em moedas diferentes de EUR que implicam uma comissão de cambio, etc.. Assim, o valor de 46,28 EUR é o valor mínimo que irei poupar ao passar a ser cliente no Banco CTT. Fazendo os cálculos com prazos mais alargados, se as condições não se alterarem nos próximos 5 anos, estaremos a falar de 231,4 EUR.

O Banco CTT possui ainda outros produtos como a Conta Júnior, para jovens até aos 17 anos, crédito à habitação, crédito pessoal, crédito automóvel e seguros. Tem até um produto muito interessante que é a Conta Poupança Livre que rende juros a uma Taxa de 1% TANB. Ou seja, se aplicar por exemplo 5000 EUR nesta conta, após 365 dias os Juros líquidos resultam em € 36,50 (Juros Brutos: 50,69 EUR – Retenção 28%: 14,19 EUR). Basta domiciliar o vencimento a partir de 250 EUR ou 3 despesas via Débito Direto.

O Banco CTT cumpre ainda com a obrigatoriedade do Banco de Portugal que obriga a que determinadas entidades bancárias tenham disponível uma “Conta Serviços Mínimos Bancários” que tem características e condições de acesso muito especificas. Este tipo de conta tem como objetivo democratizar o acesso a serviços bancários a cidadãos com baixos rendimentos, idosos e info-excluídos, disponibilizando serviços mínimos bancários. Mais informações no portal do Banco de Portugal.

Página da "Conta Serviços Mínimos Bancários" do Banco CTT

Ainda que não esteja diretamente relacionado com o Banco CTT, este vídeo do Pedro Andersson (Contas-poupança) explica melhor o que são os Serviços mínimos bancários.

A pergunta chave é: este banco adapta-se a todos os consumidores? Certamente que não. Se está a pensar em mudar, informe-se bem antes de o fazer. Os Bancos mais tradicionais e com mais tempo no mercado oferecem por norma mais produtos, têm mais balcões, mais experiencia, têm um atendimento mais personalizado entre outras vantagens.

Vantagens do Banco CTT (segundo a minha opinião):

- Horário alargado para atendimento (por norma das 9h as 18h). Os balções dos outros Bancos por norma encerram às 15h.

- Não tem custos de manutenção.

- Cartão de débito e crédito gratuitos.

- Não se pagam transferências (quando efetuadas através de canais digitais).

- Possibilidade de efetuar 3 levantamentos (sem custos) ao balcão.

- Processo de abertura muito rápido e com pouca burocracia (em parte facilitada pela utilização do Cartão do Cidadão).

Desvantagens do Banco CTT (segundo a minha opinião):

- Pelo menos no único balcão que fica na minha zona de residência, não tem um terminal próprio (não estou a falar de uma caixa Multibanco) que permita efetuar, entre outras operações, um depósito de um cheque ou numerário, a qualquer hora do dia, algo que existe em outros Bancos.

Resta dizer que as funcionalidades presentes quer no Homebanking quer na App ainda são relativamente básicas. Afinal é um Banco que está a começar do zero. Não esperem neste momento encontrar muitas opções e funcionalidades. Certamente no futuro será diferente.

Tal como aconteceu em muitos outros sectores, a banca tradicional, muitas das vezes complexa e onerosa, está a sofrer uma transformação que está a fazer com que exista cada vez mais oferta do lado da Banca digital (online). Grande parte dos clientes querem serviços mínimos apenas, pouca complexidade e logicamente custos baixos ou nenhuns. Isto já acontece em outros sectores como as seguradoras (vejam-se os exemplos das seguradoras low cost como a www.okteleseguros.pt), operadores de telecomunicações (exemplo da UZO que é uma operadora móvel virtual associada à MEO), companhias aéreas de baixo custo (sinónimo de falar em www.ryanair.com), bombas de gasolina low cost (que mesmo com os descontos oferecidos pelos Bancos, super e hipermercados têm preços ainda mais baixos), etc..

Páginas relacionadas:

https://www.economias.pt/razoes-bancos-online/

https://pplware.sapo.pt/informacao/tem-carto-de-dbito-saiba-se-o-seu-banco-que-cobra-mais/

https://reorganiza.pt/abrir-conta-ordem-4-bancos-em-analise/

https://www.dinheirovivo.pt/banca/bancos-sobem-custos-com-conta-ordenado/

http://www.jornaldenegocios.pt/mais/analises-deco/detalhe/banca_banco_ctt_barato_ate_quando

https://reorganiza.pt/acabe-com-comissoes-bancarias-poupe-muito-dinheiro/

Muito obrigado pela análise. É sempre bom ter informação fiável.

Quanto aos bancos, não concordo que os seus custos sejam pagos pelas nossas comissões. A maior parte das pessoas não sabe que o negócio dos bancos é criar (sim! criar!!) dinheiro. Os bancos emprestam o dinheiro que lá depositamos, por isso basta imaginar uma pequena aldeia que no total disponha de 1000 euros (entre todos os seus habitantes), depositados no banco. Um habitante (que não tinha $$) pede emprestado ao banco 500 para pagar a outro habitante por um serviço. Este segundo habitante vai depositar no banco os 500, “et voilá!!” a aldeia passou a ter 1500 euros no total. ESTE é o negócio dos bancos: agora o habitante que pediu emprestado vai pagar os 500 mais os juros, e ao fim de algum tempo existirão REALMENTE 1500+juros depositados no banco. Lembram-se da D. Branca?…

Boa noite,

Obrigado pelo seu comentário. Não sou especialista nem conheço o negócio da Banca nem como esta operacionaliza estas questões de custos/receitas. Em todo o caso, imagine um balcão pequeno, de uma qualquer Vila do interior de Portugal que tenha 2 000 clientes ativos e 3 colaboradores. Se cada cliente pagar, em média, 10 Euros por mês (de comissões, despesas, serviços prestados pelo Banco, emissão e gestão de cheques e cartões, câmbios de moeda, avaliação de imóveis, juros relativos a descobertos bancários, etc.) resulta num valor de 20 000 EUR por mês que em principio será suficiente para cobrir custos de estrutura dessa agência (renda, salários, electricidade, água, infraestrutura informática, comunicações, etc.).

Em todo o caso achei que seria mais correto alterar parte do texto do artigo, para:

“…

Para manter estas máquinas complexas em laboração os Bancos necessitam de receitas, receitas essas que certamente têm como origem, em parte, nas comissões bancárias, taxas, despesas “disto e daquilo”, seguros, cartões e 1001 outros serviços :)

…”

Pura publicidade enganosa!

Tenho todas as garantias para um crédito habitação e mesmo assim já passaram 2 meses e ninguém “sabe de nada”. Ao que parece, todos os processos passam por um “Dinamizador Financeiro”, que como o nome indica é uma pessoa muito ocupada e omnisciente!

Palhaçada!!!

[…] Banco CTT […]